一、一周新股市场综述

1、板块暴涨逾8%

上周次新板块重新回暖,板块一周暴涨逾8%,为7月中旬以来的首次;资金流向方面,主力资金一周流入流出几近持平,净流入0.27亿元。

2、个股齐涨,久违的“吃饭”行情

个股上看,仅3只个股一周收跌,分比为迈瑞医疗(-0.12%)、锋龙股份(-1.63%)、御家汇(-16.58%);涨幅居前的为倍加洁(23.81%)、南京聚拢(22.98%)、越博动力(19.72%);可以说,吃饭行情正式开启。

二、新股要闻

1、民办幼儿园上市亮起红灯

11月15日,《关于学前教育深化改革规范发展的若干意见》正式出台,《意见》关于民办幼儿园禁止单独或作为一部分资产打包上市的表述,使得多家拟IPO教育公司陷入了进退维谷的尴尬境地。

点评:受影响的不仅是拟上市公司。由于《意见》并未提及如何处置已经上市的民办幼儿园资产,因此一些已在港上市的教育股处境也相当尴尬。

近两年,由于内地教育股上市后普遍涨势喜人,内地民办教育类企业扎堆赴港上市。截至目前,港股教育板块已有超过20家内地企业,涉及高等教育、职业教育、K12教育、教育培训及学前教育多个细分领域,其中多家公司涉及民办幼儿园业务。

2、矿机芯片巨擘嘉楠耘智香港 IPO 受挫

香港证券交易所网站信息显示,全球领先的加密货币矿机制造商嘉楠耘智(Canaan Inc.)的赴港上市申请于周四(11月14日)期满失效。

点评:自年初以来,加密货币市场长期处于萧条状态,周三(11月13日)比特币价格跌到一年来最低位。目前,比特币价格为5543.76美元,而在2017年12月的最高位时价格曾高达19000美元。

一名从未参与任何加密货币矿机制造商之IPO计划的股权资本市场资深银行家表示,证券交易所和证监会都对这些公司的未来业务可持续性感到怀疑。随着比特币价格今年一直在往下跌,这些公司的业务存在极大的不确定性。

3、上交所理事会就设立科创板并试点注册制等事项听取业内意见

11月13日,上交所召开第四届理事会第十次会议,并邀请会员监事列席。会议审议了《会员管理规则》修订、《财务预算调整方案》等提案,并就设立科创板并试点注册制听取了会员理事和监事的意见与建议。

点评:一位接近监管层的人士表示,此次创新板的定价机制将很可能仿照年初时对于新经济企业上市、CDR回归的监管思路进行。按照年初证监会针对新经济企业上市的监管思路,既是寄希望于专业机构投资者进行市场询价,不再进行价格指导,监管部门将要求发行人及其主承销商根据企业各自的情况,科学设计发行方案,对机构投资者参与询价建立合理有效的激励和风脸的束机制,促进专业机构投资者积极参与、认真研究、审慎报价。

4、FF计划2020年IPO,新一轮融资或于近期公布

从FF美国内部高管处获悉,公司目前新一轮融资计划正在推进中,与此同时,FF美国公司上周高层内部会议中决定,将启动2020年IPO。

点评:据36氪报道,电动汽车区块链公司EVAIO已与法拉第未来、美国投资银行Stifel进行接洽,EVAIO希望在三年内通过STO方式投资FF总计9亿美元,具体投资细节还未完全确定。

EVAIO成立于2017年,是一个包含自动驾驶,自动充电,跨链支付,闲时租赁的“共享+智能+支付”的综合性落地平台,车主可以“开车及挖矿”,并直接从汽车生成的数据销售中获利,它将使电动汽车变成一个去中心化的汽车“Paypal”,在实现自动驾驶时使您的电动汽车自动付费。

一位接近恒大人士表示,“请问一家刚成立的公司这么有钱会去投FF?这家公司估计是想发币融资,然后靠着贾跃亭和FF赚足噱头,有了足够支撑币价上涨的理由,但实际上全都是忽悠。”

5、史上最严退市新规发布

11月16日,深交所发布《深圳证券交易所上市公司重大违法强制退市实施办法》(《实施办法》)及深交所股票上市规则和退市公司重新上市实施办法的修订版,自发布日起施行。

《实施办法》在“重大违法强制退市”的定义和情形列举中纳入了“五大安全”的相关内容即涉及“五大安全”的重大违法行为,情节恶劣,严重损害国家利益、社会公共利益,或者严重影响上市地位的,其股票应当被退市。深交所高度重视上市公司涉及“五大安全”的信息披露行为,做好定期排查,督促公司提示相关风险,针对违法违规行为及时启动纪律处分、严肃处理。

点评:着本次退市制度的完善以及注册制逐渐被提上日程,整体A股退市不畅的问题有望得到有效解决,市场化退市将成为一种常态。

结合现在正在准备推出的科创版也在进行注册制的改革,相信在注册制的改革中,对退市制度的安排将会比目前的主板、创业板的退市制度有进一步的完善。因为注册制条件下没有审核这一环节,客观上会对上市公司市场化的定价和发行有更多要求,同样,市场化退市也会提得更高。

三、个股掘金

迈为股份:打破垄断,碾压国外巨头,一只细分行业里的隐形巨龙

1、“奇迹般”的盈利增速

作为一只高价次新股,迈为股份在当下“炒低价”的行情中被市场忽视,仅在上市第5天便早早开板,但其实,该股却是一只切切实实的优质次新。

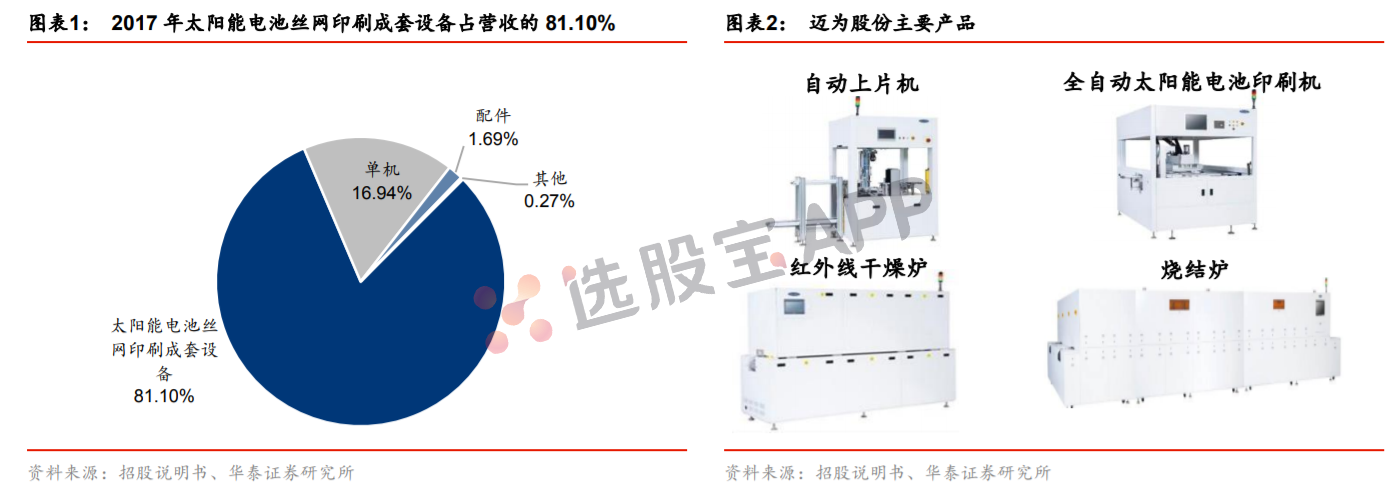

公司成立于2010年,主营业务为为太阳能电池丝网印刷生产线成套设备,营收占比高达81%。

从招股书来看,公司近三年的发展速度堪称奇迹。

市占率上,根据中国光伏行业协会的统计,2015至2017 年公司在增量市场的市占率由 26.03%增至 72.62%,已跃居全国首位。

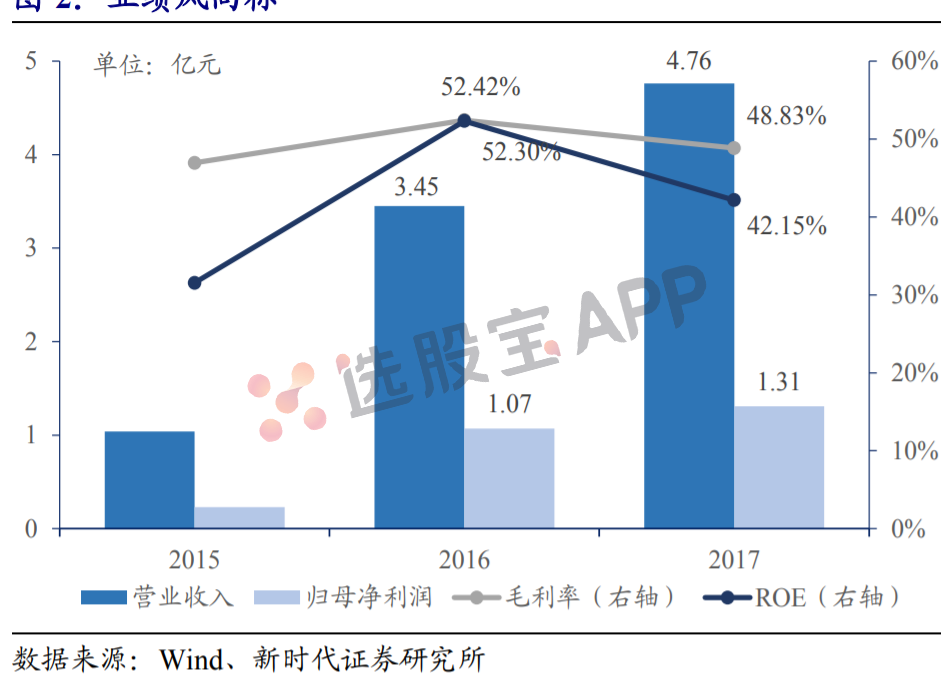

营收上,2014的营收为2655万,2017则为4.75亿,三年营收规模翻了17倍以上,而2018年前三季度营收已达5.8亿,截止2018年上半年底公司在手订单21.93亿;

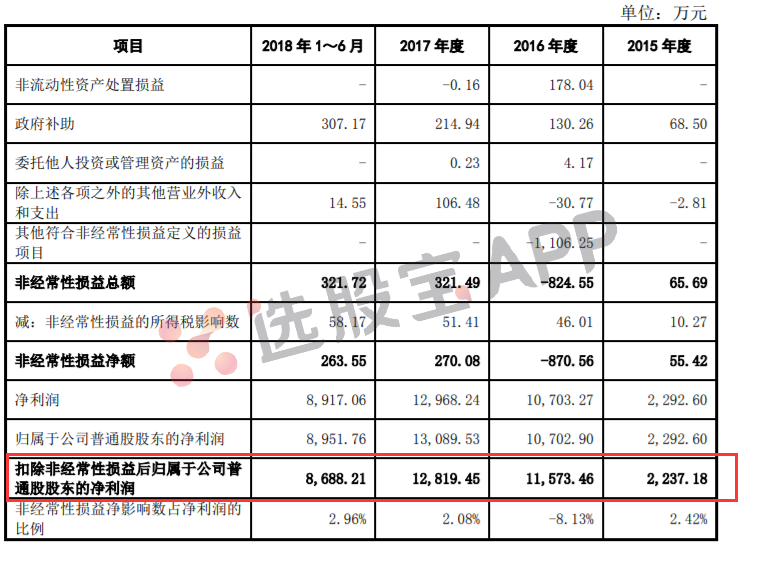

扣非净利润上,2014年还亏损了4.5万,2015至2017年分别为2237.18万、1.15亿、1.26亿,净利增速也是快得吓人,两年时间就从亏损做到过亿的利润。

毛利率上,2015 年、2016 年、2017 年公司销售毛利率分别为46.94%、52.42%、48.83%,毛利率明显高于同行。

2、性价比碾压国外巨头

太阳能丝网印刷设备主要应用于光伏产业链中游电池片生产的后序环节,为太阳能电池片生产过程中的核心设备,也是各光伏厂商降本增效的重要环节。

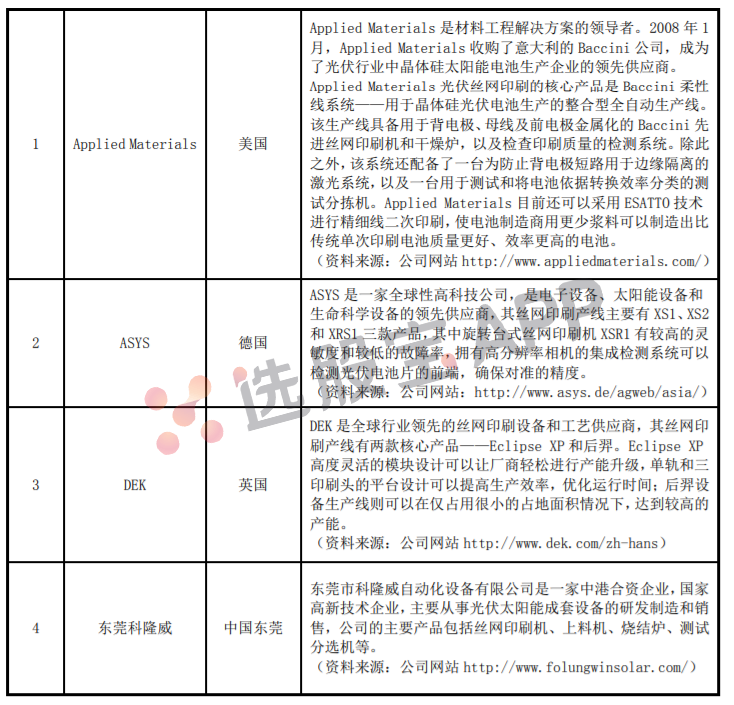

光伏设备各产业链大多已充分竞争,市场参与者众多,只有丝网印刷设备市场竞争较少。目前,丝网印刷设备市场的国内企业仅有两家,东莞科隆威和迈为;其余都是国外巨头。

国内竞争对手中,东莞科隆威仅有迈为市场占有率的1/9-1/8,迈为处于绝对的优势地位。

国外竞争对手里,之前丝网印刷设备一直依赖Baccini外资厂商,Baccini一度占据超70%的市场份额。2014年之后,国内的单通道丝网印刷机自才开始逐步成熟,但其性能与国际水平相差无几。

目前迈为已在二次印刷、双头双轨印刷、高速高精软件控制等前沿技术上实现了突破,打破了丝网印刷设备进口垄断的格局。根据招股书显示,迈为产品的性能已优于Baccini,如双规印刷机的产能达到5500片/小时,Baccini同类产品的产能为5000片/小时;与此同时,公司产品的价格较Baccini同类产品价格低10%至20%。

从客户上看,公司主要客户有天合光能、晶科能源、阿特斯、隆基乐叶等,其中天合光能2015、2017年营收占比分别高达53.95%、18.54%;2017年阿斯特营收占比分别为19.54%,2015-2017年晶科营收占比分别为4.43%、9.73%、11.58%。

2015年以来天合光能、阿特斯、晶科能源等国内主要光伏生产企业为规避美国双反、欧洲反倾销调查,纷纷到泰国、越南、马来西亚设厂,导致公司2016、2017来自境外营收占比激增分别达31.07%、42.85%。

3、光伏政策拐点初现

2018年三部委出台了“光伏531”新政:

1.优化新增光伏建设规模:暂不安排2018年普通光伏发电建设规模,2018年安排分布式光伏项目建设规模10GW左右;

2.加快光伏发电补贴退坡:新投运的光伏电站标杆上网电价和分布式光伏发电项目补贴均下调0.05元/每千瓦时,下调后光伏上网标杆电价三类地区分别为每千瓦时0.7元、0.6元、0.5元。

受此新政影响,2018年前9个月我国光伏新增装机34.5GW,其中集中式17.4GW,分布式17.14GW,集中式和分布式的装机量各占50%。上半年,户用光伏发展速度快于预期,但是531新政发布之后几乎陷于停顿。

不过,2018年11月2日上午,国家能源局召开关于太阳能发展“十三五”规划中期评估成果座谈会,主要谈到了4方面内容:

一是明确2022年之前都有补贴,有补贴项目和平价项目并行;

二是十三五光伏建设规模将大幅提高,认为210GW不够,目标有望调整至超过250GW,甚至达到270GW

三是认可户用光伏单独管理;

四是未来一个月内加速出台2019年行业政策,稳定市场预期。

截止2018年9月,中国光伏发电累积装机已经达到165GW,远超之前“十三五”规划的105GW目标。如果按照2020年的最乐观的装机目标270GW来看,2019、2020年新增装机约为50GW,而2017年新增装机就已达到53.06GW。但不管怎样,光伏在连续承压后,政策上已初现拐点。

4、高送转潜力标的

11月4日盘后,正元智慧作为年报首家高送转股正式亮相,10转9派1.5。这也意味着高送转预期的炒作可能将进入高潮。

价格上,迈为股份的高价股具备送转的属性;而从三季报的数据显示,公司每股公积金为13.66元,每股未分配利润为6.23元,两者相加为19.90元,在所有次新股中排名前5,完全具备送转的条件。

总结,行业龙头属性稳固,质地优质,附带高送转预期,这样的次新,怎能不爱?

*免责声明:文章内容仅供参考,不构成投资建议