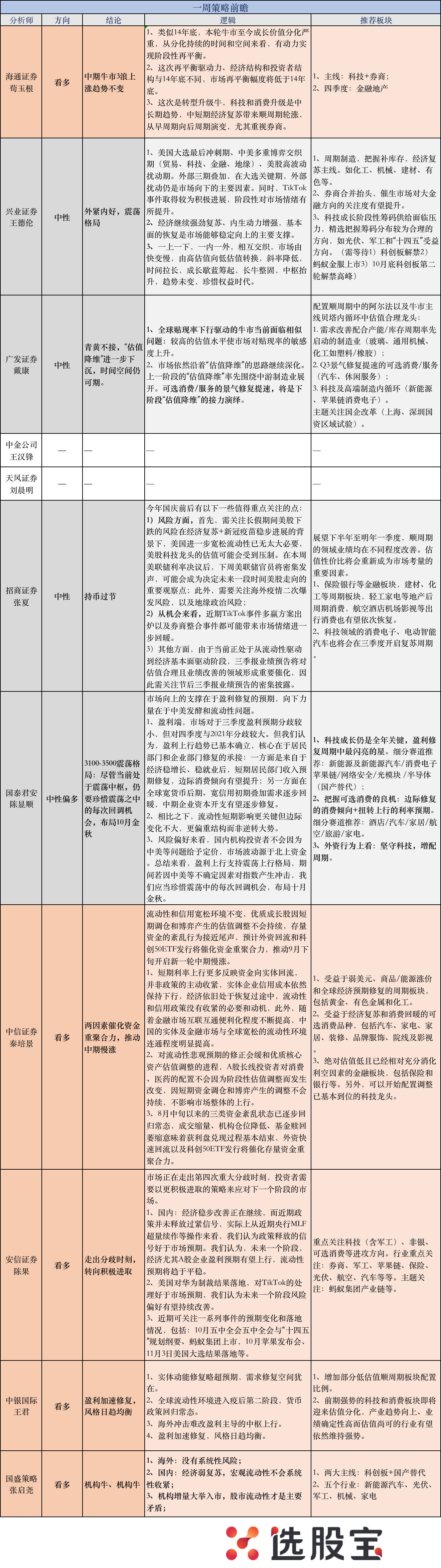

1、本周分析师态度

本周5/9看多,比上周的乐观氛围又浓厚了一些。4/9谨慎,不过其中国君认为即便还处在震荡中枢,但要珍惜震荡之中的每次回调机会,可以布局10月金秋。

本周3个利好的变量:

1)最新TikTok事件多赢方案出炉,超市场预期,另外周末刷屏的国联国金整合事件都可能带来市场情绪进一步回暖。

2)上周公布的8月经济数据,整体经济修复程度略超预期。其中消费实现今年首次正增长、发电量创2018年10月以来新高。

8月规模以上工业增加值同比实际增长5.6%,增速较7月份加快0.8个百分点,环比上月增长1.02%。

1-8月份,全国固定资产投资(不含农户)378834亿元,同比下降0.3%,降幅比1-7月份收窄1.3个百分点。其中令人欣喜的是,民间固定资产投资214506亿元,下降2.8%,降幅收窄2.9个百分点。

8月份,社会消费品零售总额33571亿元,同比增长0.5%,为今年以来首次正增长。

8月发电量同比增速高达6.8%,是2018年10月以来的新高(7月曾因为天气等原因出现了较为异常的低值)。

3)流动性收紧担忧部分化解,政策释放的信号好于市场预期。

近期央行MLF超量续作,继续投放货币以保持DR007在7天逆回购利率附近波动,本周累计净投放2600亿元,延续上周净投放2300亿元的趋势。

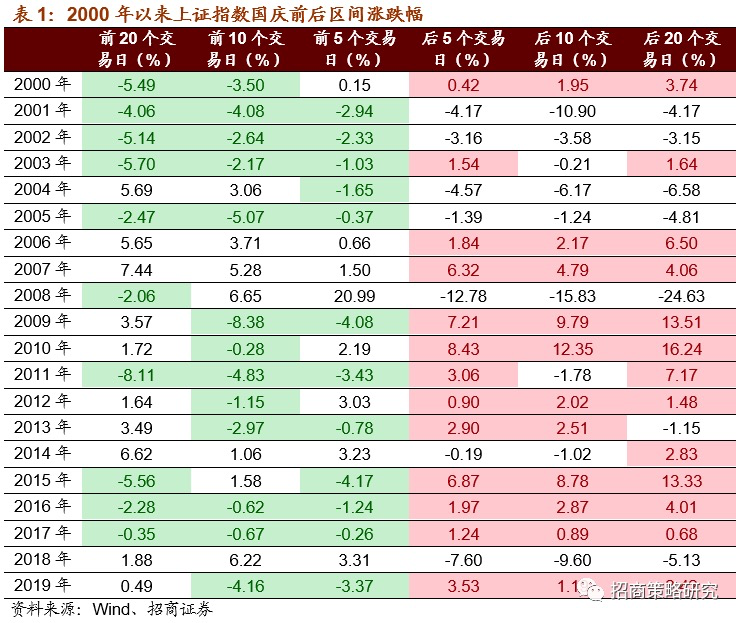

2、国庆:持币还是持股?

招商复盘了历史数据,发现国庆前后市场呈现一定的规律。

部分投资者担忧各类不确定性,更倾向于“持币过节”,特别是2015年以来,随着海外资金配置A股的规模越来越大,节前减仓避险和节后加仓的特征更加明显。

另外提到,需关注长假期间美股下跌的风险。

在经济复苏+新冠疫苗稳步进展的背景下,美国进一步宽松流动性已无太大必要,美股科技龙头的估值可能会受到压制,在本周美联储利率决议后,下周美联储官员将密集发声,可能会成为决定未来一段时间美股走向的重要观察点;此外,海外疫情二次爆发风险,以及地缘政治风险也同样值得关注。

另外节后可关注一系列事件的预期变化和落地情况,包括:10月五中全会五中全会与“十四五”规划纲要、蚂蚁集团上市,10月苹果发布会、11月3日美国大选结果落地等。

3、买什么?

本周分析师仍然延续此前观点,认为估值会继续降维,可以继续关注低估值板块。

海通认为,类似14年底,本轮牛市至今成长价值分化严重,从分化持续的时间和空间来看,有动力实现阶段性再平衡,即价值股补涨。但也认为再平衡幅度将低于14年底。

特别的,本周推荐关注可选消费的分析师多了起来。

广发认为,上一阶段的“估值降维”率先围绕中游制造业展开,而可选消费/服务的景气修复提速,将是下阶段“估值降维”的接力演绎。

可选消费与服务Q3改善趋势有所提速,8月服务业PMI环比上行1.2个百分点,其中住宿、餐饮、文化体育娱乐等行业明显回暖。9月院线客座限流、景区限流等上限进一步由50%调升至75%,而出口链条外需修复的信号进一步明确。

重点关注两条线索:

一是交互限制放开的休闲服务、航空、院线,

二是中报库存消化及外需持续改善的汽车(及零部件)、家具、纺服。

国君也认为,当下是把握可选消费的良机。理由:

第一,可选消费比必选消费盈利端更有可能超预期。当前市场对于必选消费品的稳增长、高景气度预期充分,而在消费倾向逐步修复过程中可选消费盈利超预期可能性更大。

第二,利率上行预期挤压高估值板块,尤其是必选消费。与之对应,疫情下出于对可选消费盈利的担忧,其估值处于较低水平。

第三,风险偏好的抬升利好可选消费。伴随未来中美问题预期逐步走向冰点,市场风险偏好有望逐步修复,市场定价逻辑将更进一步,由买必选的确定性,转而买可选的成长性,加速可选消费的机会来临。

细分赛道推荐:酒店/汽车/家居/航空/旅游/家电。

以下为本周分析师详细观点:

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎