又到了一周回顾的时候,还是要先祝贺大家今日大赚,再祝能够中签康希诺。

本周除了疫苗,一些军工细分龙头也跑出不错的成绩。下周就是8月了,换月效应会不会再现?

1、军工大龙头歇息,细分小龙头表现亮眼

此前龙头中航沈飞调整,但板块仍旧活跃度高,一些细分小龙头纷纷走出亮眼行情。

1)铂力特

公司目前公司下游主要来自航空航天领域,受益于我国新型航空装备加速列装以及武器装备采购的增加。是名副其实的量价齐升标的。

公司3D打印零件产品批量装机应用或支持多项国家重点型号工程的研制,包括7个飞机型号,4个无人机型号,7个航空发动机型号,2个火箭型号,3个卫星型号,5个导弹型号,2个燃机型号,1个空间站型号,涉及C919等军民用大飞机、先进战机、无人机、高推比航空发动机、新型导弹、空间站和卫星等。

目前,公司已与中航工业、航天科工、航发集团、航天科技、中国神华、空中客车等国内外下游应用行业龙头企业建立了稳固的合作关系。

更新:被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业第一梯队龙头位置,客户包括所有军工、航天集团,业绩将迎来加速阶段——7月27日脱水个股(评级日报)

2)睿创微纳

睿创微纳7.27晚间公告,分析师上调目标价

公司与烟台经济技术开发区管理委员会签订合作框架协议,双方拟共建“烟台新型半导体技术研究院”。半导体研究院拟投资15亿元,建设集特色芯片及智能MEMS传感器的设计、制造、测试与封装一体化的开放性研发平台,为区域内及周边地区相关企业、学校和科研院所提供公共服务。一期投资5亿元,建设一条8英寸MEMS工艺线和一条化合物半导体工艺线,满足研发和中试要求。

脱水君看到这个公告内容就眼前一亮,为什么呢?因为公司开始加大资本开支,侧面印证了公司订单充足,产能不足的事实。而且布局自用MEMS线和化合物半导体工艺,意味着未来的半导体上的想象空间也出来了。

在军用领域:红外产品在美国、法国等国家军队普及率较高,西方国家对红外成像采取严格的技术封锁及产品禁运政策,近年来我国红外热像仪军事领域应用处于快速提升阶段,单兵、坦克装甲车辆、舰船、军机和红外制导武器等在内的红外装备市场将迎来快速发展阶段,根据北京欧立信咨询中心预测,中国军用红外市场总容量超300亿元。

睿创微纳:公告合作设立半导体研究院,投资15亿建设MEMS产线,分析师上调目标价43%

3)光启技术

公司强势因为两方面:一个是军工板块性行情,另一方面是其超材料业务放量非常明显

【超材料是公司核心,超算中心国内第一】

公司的超材料要用超算中心去计算,所以在超算中心方面的实力也非常强。今年是把超材料的超算中心三期建成并投入使用了。三期可以达到4200万亿次,比一期的150万亿次每秒,提升了20多倍。因为我们使用GPI的,在全国的GPU超算中心里我们已经是排名第一了

【人员在不断扩招】

人员队伍方面,我们的员工都是大年初二初三返回深圳,初九就开始上班了。疫情期间我们每个月都招聘30-50人,后期每个月进50多人,现在主要进来的是生产人员。

【产能快速扩张】

产能方面主要的研发生产是在深圳的银星基地,厂房是1.2万平方米,产能由年初的4000公斤增长到了8000公斤,今年完成生产交付,预计年底就能达到极限产能。

同时公司建设了顺德的基地,占地150多亩,已经封顶了。产能要达到4万公斤每年。现在顺德基地的建设速度也是非常快。预计今年年底设备进场并完成调试,2-3年内就能达到满产。

【军工的订单增长非常快】

更新:超算中心算力提升20倍,国内第一,超材料项目今年产能翻倍,到年底就能打满,明年产能要再翻4倍,军工订单大幅度增长仅仅是开始——0728脱水调研日报

2、光伏

光伏本周也表现优异,其中两个细分都有事件催化

1)光伏银浆:

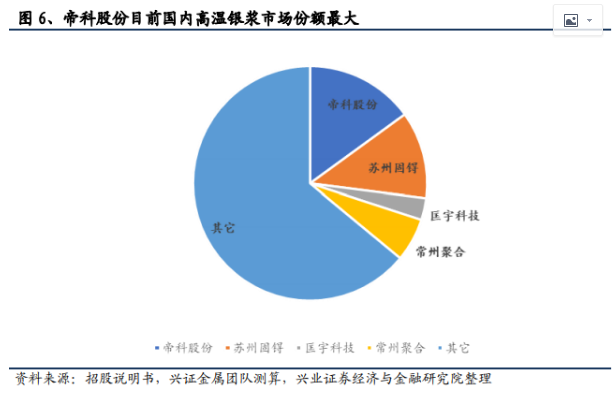

光伏产业链国产替代最后一环——光伏银浆,两大国内龙头6月最新技术低温光伏银浆突破重要客户。

目前光伏银浆的供应格局呈现以国内四大银浆厂商为主,但市场率合计不足35%,国内龙头中帝科股份占比最高约13%,苏州固锝市占率超10%。

帝科股份:是目前国内光伏银浆市占率较高企业之一,目前拥有高温银浆产能367吨,已涉足低温银浆领域,已开始给通威进行公斤级别的供样试产。

银浆:光伏国产替代最后洼地,两巨头6月突破重要客户,HIT技术变革前夜,需求暴增2.6倍

2)硅料涨价,带动产业链其它部分涨价预期

周四盘前紧急发出,提示产业链涨价进一步升温,龙头短期仍有较大确定性机会,当日通威股份涨停。

本周,硅料报价均价达7.96万元/吨,环比涨幅17%!

主流企业硅片报价均上涨,166硅片达2.72-2.73元/片,涨幅较显著。

主要电池片企业PERC电池也有所涨价;此外,胶膜价格已多次提升,近期业内均预期玻璃也开始提价。

目前,主流组件尚未提价,但应该就在眼前,特别是之前部分企业基于硅片Q3降价的预期告吹后,新报价大幅提升是必然。

从未来产业发展来看,

行业开始系统性涨价,建仓趁早;头部公司优势在扩大,估值体系可能在未来一年重构,买入的建议持有;新技术方向,大硅片、BIPV都是迭代创新,大的还是关注HIT。

光伏这波行情普遍翻倍!价值重估逻辑站得住脚吗?后面继续涨的空间有多少?

3、中建材合并

7月24日,天山股份发布公告:公司拟收购中国建材水泥板块资产,论证的标的资产包括中联水泥、南方水泥、北方水泥、西南水泥等等,资产整合进度超市场预期。

根据母公司中国建材披露,集团下辖中联水泥、南方水泥、北方水泥、西南水泥、中材水泥、天山水泥、祁连山、宁夏建材等八家水泥子公司,产能布局核心经济带,盈利能力具有优势。

2019年底集团水泥总产能达5.2亿吨,熟料产能达3.9亿吨,均为全国之最(排名二三的海螺水泥及冀东水泥熟料产能分别约2.2亿吨、1.0亿吨,2019年底全国水泥熟料总产能约20.2亿吨)。集团2019年水泥资产净利润达92.2亿元,利润体量仅次于海螺水泥。

但就经营层面而言,过往各子公司为独立运营单元,预计公司水泥资产在天山股份平台整合后将实现统一运营,公司经营效率将获全面提升,盈利能力将大幅跃迁。

此外,分析师也提示集团其他业务板块的重组机会:

集团下属子公司中国巨石以及泰山玻纤均为全球玻纤制造龙头,主业存在明显交织,也存在资产整合预期。随着集团水泥资产整合进度超市场预期,集团玻纤资产的整合速度亦将加快。

中国建材资产重组正式拉开帷幕,进度超预期!这两家公司将重现中材股份暴涨5倍的神话?

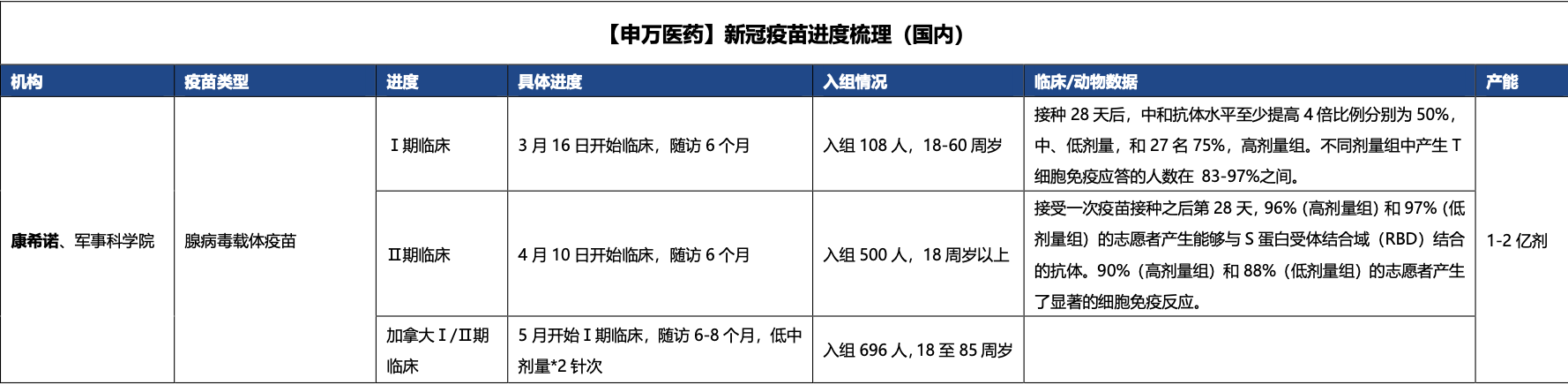

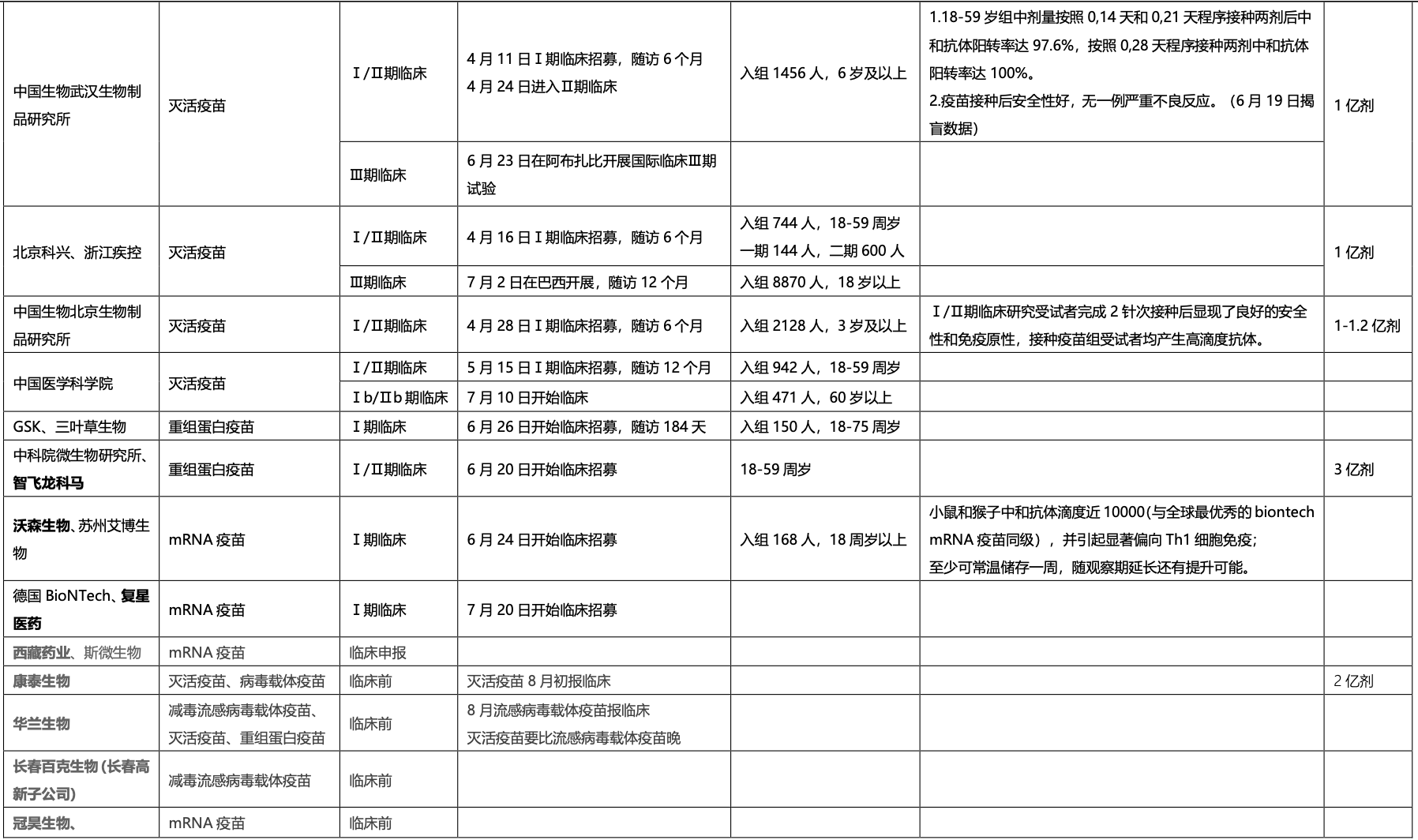

4、疫苗

疫苗又是肆无忌惮的一周。本周分析师主要观点是疫苗空间测算,一下打开了大家畅想的空间。但是,脱水君认为,康希诺上市时点是一个很微妙的时刻,大家要注意一下。

例如安信证券的测算为:

假设我国新冠疫苗未来接种率为60%-80%,接种程序为2针/人份,收储均价为20-30元/支,对应国内市场空间为336-672亿元,按净利率50%计算,对应利润空间为168-336亿元。

假设我国出口新冠疫苗接种率为10%-15%,接种程序为2针/人份,出口均价为2.5美元/支(参考阿斯利康定价),则对应出口市场空间为125-187亿元,按净利率40%计算,对应利润空间为50-75亿元。

而中信建投给的几个主要疫苗标的的目标市值为:

看到这个目标害不害怕?

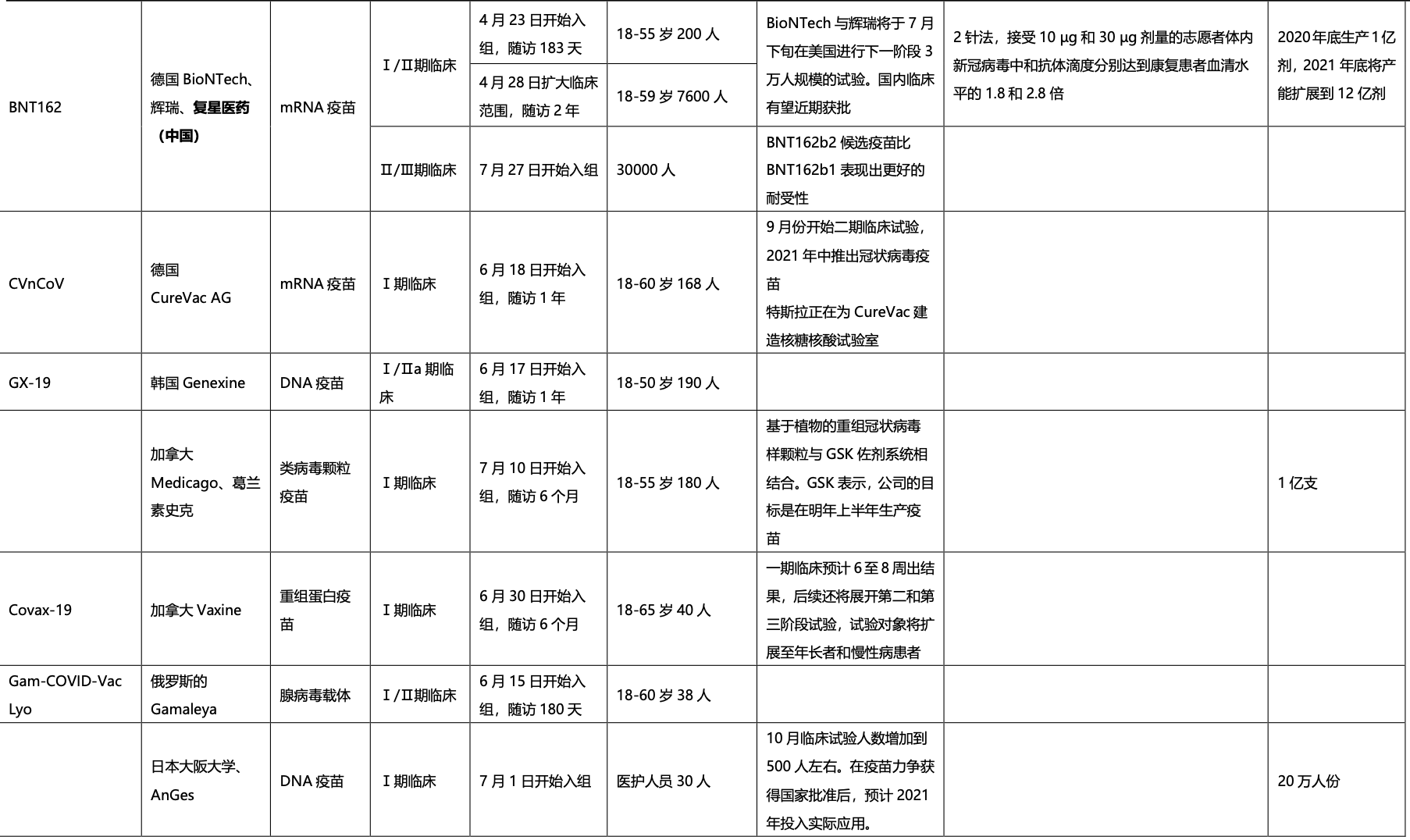

最后附上全球疫苗进展的表格,也包括了各公司自己公告的预期产能。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎