网购早已是当代人生存的必修课。想要剁手时打开京东、淘宝、亚马逊等购物网站,选购、用券、比价,最终下单,按部就班的一次网购就此完成。但你可能不知道的是,还有一些精明的“羊毛党”却只需一个网站或APP就能轻松完成以上所有繁杂的步骤,而且还时常能抢到比你更优惠的价格。

伴随着互联网经济的兴起而不断发展的比价导购网站已成为2C生意中不可忽略的一支力量,它能整合各大电商平台的最新价格和优惠,有购物达人为你推荐性价比最高的商品,时不时还会来一波大促诱惑你的钱包。而在这类网站中,被昵称为“色魔张大妈”的什么值得买无疑是其中的翘楚。据证监会网站披露,什么值得买所在的北京值得买科技股份有限公司2018年4月更新了创业板招股说明书冲击上市,并已得到监管机构二次书面反馈。

在各大在线平台流量进入平台期的时候,依靠导流生存的“什么值得买”此时启动IPO,显然是为转型发展或至少是先活下来增加砝码。而读完招股书,我们发现“什么值得买”的业务和业绩与电商巨头高度绑定。作为电商导购“第一股”,其若能成功上市,或将成为国内电商行业的一个绝佳风向标。只是在行业风口快要停下的当口,它未来的前景似乎并不那么清晰。

爷们撑起的购物网站

什么值得买(网址:www.smzdm.com)成立于2010年6月30日,其创始人隋国栋回忆,最初的“什么值得买”形态非常简单,只是一个论坛交易版的变性。当时隋国栋用了一个最普通的WordPress模板,搭了框架,并且跑在Windows平台的一台虚拟机上就算完事了,用户稍微多一点甚至还会崩溃。

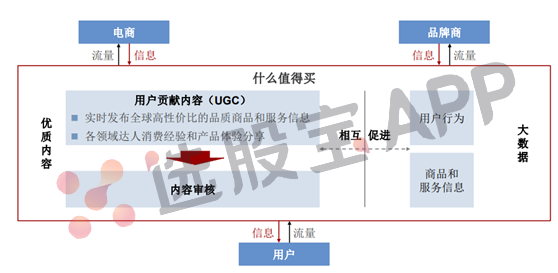

在2012年之前,“什么值得买”的发展都比较缓慢,一直是一个独立的博客而已;但此后“什么值得买”改变了只单纯提供优惠信息的形式,每年至少有3-4个产品功能上线,目前已经兼具“导购”、“媒体”、“工具”和“社区”等属性。据招股书介绍,“什么值得买”为用户提供高效、精准、中立、专业的消费决策支持,也是电商、品牌商等获取用户、扩大品牌影响力的重要渠道。简单来说,“什么值得买”的经营模式就是靠相关推荐内容抓住消费者,然后向电商导流获得佣金收入。

用创始人隋国栋的话来说,当消费者想买某件商品,就会搜索、判断、调研知道这个产品会怎么样,最后会决定什么时间,某一个商城用什么价格产生消费行为。经过一段时间使用,有可能会把购物体验给分享出来,并且分享的内容会引导其他用户,或者帮助其他用户产生新的消费兴趣。所以这个循环是非常完整的闭环。

“什么值得买”的业务模式

赶上移动互联网经济大爆发的风口,完成产品线布局的“什么值得买”也在前几年迎来了大发展时期。据招股书中的数据,2014年度公司营业收入只有5千万,而2017年度已经增加到3.67亿元,而净利润也同步保持着相当的增长,在烧钱的互联网行业里显得异常健康。至于为何能在众多导购网站中脱颖而出,“什么值得买”的一大秘诀就是剑走偏锋,在众多购物网站忙着跪舔女性消费者时抓住了男性的消费能力。

与一般的认知不同,隋国栋发现在购物领域里男人至少可以顶半边天。在“什么值得买”的用户属性中,男性用户占比达到66.98%。而比起女性消费者,男性更多的理性可以让他们在购物前后对商品有更多的比较、评测并更有欲望把这些经验变成优质的原创内容,从而吸引更多消费者转变为忠实客户。

而招股书也印证,目前用户贡献(UGC-UserGenerated Content)是网站主要的内容来源方式,约占 70%-80%。经过多年发展,“什么值得买”积累了一群活跃度、参与感和消费能力都很强的核心用户群体,乐于分享和交流,在平台上贡献商品和服务的优惠信息,撰写购物攻略、产品评测等深度文章。这也是“什么值得买”与那些只提供抓取价格比较的购物网站相比最大的优势。

最“纯正”的阿里概念股

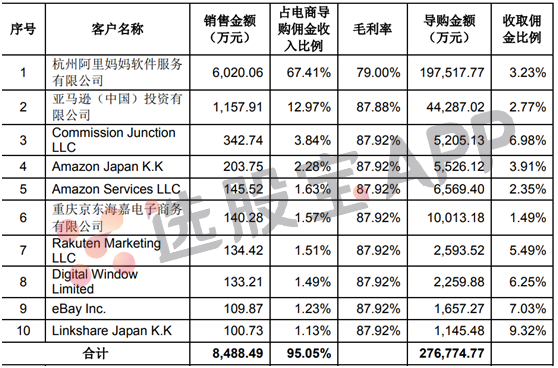

既然是为电商网站导流,市面上最大的那几个“爸爸”显然是这类网站绕不开的“金主”,“什么值得买”也不例外。招股书披露,“什么值得买”的合作伙伴主要包括阿里巴巴、京东、亚马逊全球、苏宁易购、 eBay等国内外电商或零售商。而国内电商三大巨头阿里、京东和亚马逊更是重中之重。2015 年度、2016 年度及 2017 年度,发行人从三大电商平台客户实现的电商导购佣金收入及互联网效果营销平台服务收入占当期电商导购佣金收入及互联网效果营销平台服务收入的比重分别为 74.09%、77.38%及 81.56%。而2017年度,阿里更是以25.81%的占比成为公司第一大客户。如果说A股中形形色色的阿里概念股数不胜数的话,按客户收入来说,“什么值得买”或才是最纯正的阿里概念股。

“什么值得买”2017年度电商导流十大客户

但最纯正也不意味着没有烦恼。虽已经小有成绩,但比起体量巨大的电商网站,“什么值得买”的议价能力并不算强。2015-2017年,“什么值得买”对阿里代理商及京东代理商收取的佣金比例分别为4.09%、3.47%、3.23%及1.55%、1.44%及1.49%,整体呈现下滑态势。招股书也坦诚,佣金率主要由客户决定。导购网站对于电商企业联盟平台及其他第三方联盟平台的佣金政策控制力度有限。

这样的情况下“自力更生”就成为必须,而进军近年来异常火热的跨境电商领域也算是合乎逻辑的发展思路。2016年11月,什么值得买的海淘代购平台贝窝网正式运营。招股书显示,2016和2017年度,公司的海淘代购平台服务的收入分别为17.13万元及119.41万元,毛利率分别为59.88%及51.44%。招股书解释,如此高的毛利率是因为于该业务是作为海淘代购平台为用户提供服务,并按照海淘商品实际成交金额收取一定比例的服务费,本质上为服务收入,不涉及商品交易,不属于商品销售收入,此外该网站成立不久相关运营成本也较低。不过贝窝网的运营主体无忧直购财务报表显示,2017年的净利润-301.93万元,仍在亏损中,加之营业收入也不高,要想分担导流业务的压力还需时日。

风停了它还能飞吗?

从上述分析不难看出,“什么值得买”业务收入极为依靠几个电商巨头,虽然也居安思危发展了其他业务版图,但短期内难成大器。因此“什么值得买”若能成功闯关上市,整体电商行业的兴衰将直接决定其在市场上的表现。甚至可以想象一个很有意思的场景:“什么值得买”会成为在美上市而暂时难以回归的阿里京东等电商在A股的“影子股”。

就像乐视网早已与贾跃亭没什么关系,但股价却时时受到海外传来的消息影响一样。对“什么值得买”来说,一旦某个电商巨头或行业迎来超预期事件,它便很有可能受到资金积极关注。而一旦行业传出类似业绩不及预期或行业政策方面的黑天鹅,它又将承受抛售和估值压力。因此其上市后的投资价值似乎可以简化为一个判断:你对于国内电商行业的发展还有信心吗?

至少从数据来看,在过去的一年,在线购物的风似乎已经快停了。去年11月,在美上市的京东披露三季报,数据显示其经营正面临“戴维斯双杀”。过去12个月,京东活跃用户数为3.05亿,环比上个季度下跌2.8%。活跃交易用户下滑800万。在全球2C流量见顶背景下,这份财报也第一次揭开了电商市场增发乏力的残酷现实。而阿里虽然依靠抢先布局,仍能保持用户数环比增长,但从去年“双11”的表现来看,电商销售增速进入平台期已是不可逆转的趋势,再想大幅增长已几乎不可能。

而可供对比的是,实体商场自2017年以来反而出现触底反弹,各大线上巨头也纷纷布局线下,所谓“新零售”的概念炒得异常火热。在这样的趋势下,“什么值得买”似乎无动于衷。其上市募投项目确定为基于大数据的个性化技术平台改造与升级项目,依然是聚焦线上的获客和导流能力,而纵观整个招股书,也没有找到面对线下零售的复苏会有什么前瞻布局。

那就只能让我们祝这位“张大妈”好运了。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎