1、分析师态度

本周分析师态度,较上周明显谨慎了很多,普遍转为中性,认为在G20峰会落地前,市场处于观望期,而短期交易将围绕G20峰会结果展开。

2、本周焦点:G20峰会

本周分析师策略内容极度聚焦,关注焦点几乎只有G20峰会,并且纷纷做出了几种情景假设,并给出了相应的应对策略。当然几种假设中也存在一些细微的分歧。

海通荀玉根认为,

①乐观情境:2019年不再上调关税,市场情绪有望修复,反弹延续,并且幅度更高;

②中性情境:无实质进展。国内政策有望不断推进,如减税、基建补短板,不排除未来进一步降准甚至降息可能,此外改革力度望加快,这种情景下反弹会继续但幅度可能更温和,而且结构更偏均衡,稳增长和改革也有助于蓝筹股。

③悲观情形:有可能导致反弹提前结束。

中信秦培景,则认为,上述乐观、中性情景的概率分别为30%和60%,不认为存在此种悲观情形,而有10%的概率存在极度乐观情形——达成协议、化解矛盾,相互取消惩罚性关税。

应对策略见下图:

广发戴康同样认同上述乐观和中性情景,但认为基准假设介于乐观和中性之间——部分产品不再上调关税,该部分商品有较大概率为消费品,可关注建材家具。认为悲观情形下,利润影响最大的行业依次为电子电器(3.8%)、建材家具(3.2%)、机械设备(1.9%)。

3、行业配置?

同时指向:军工、5G。

广发戴康和中信秦培景同时提到建议配置逆周期行业:

广发:1)经济增长加速下行周期,景气度逆周期的行业(农业、军工);2)政策逆周期对冲的行业(5G、电气设备)

中信:医疗、新能源产业链、军工、农业、企业级云服务、5G、免税店、保健品等

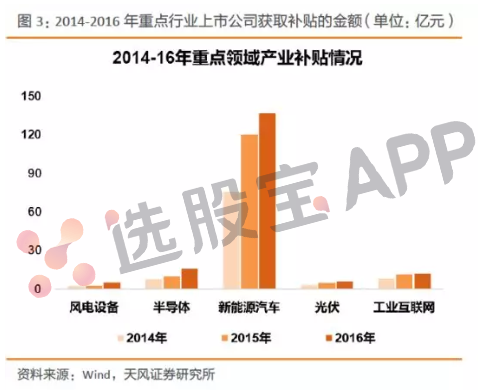

天风策略团队则提供了一个有意思的视角:认为工业补贴很可能是未来中美双方要展开拉锯战的重要战场之一。于是梳理了目前补贴最严重的行业:

但认为,在这场可能到来的“补贴的供给侧改革”中,有一些领域作为政府资金主要支持领域不可动摇,只是形式上可能会有所变化。这些领域主要集中在:新一代信息技术(包括网络安全、芯片、5G等)和军工。这些领域也是长期值得配置的领域。

以下为本周分析师详细观点:

*免责声明:文章内容仅供参考,不构成投资建议