1、本周分析师态度

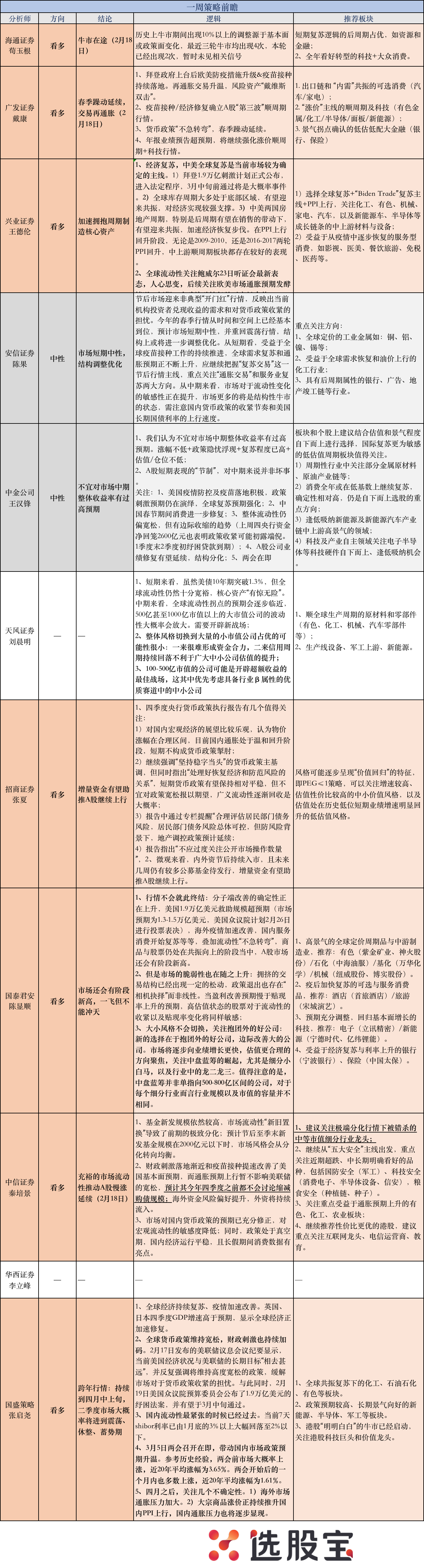

跟年前相比,本周分析师态度转向谨慎的比例有所提升(注:部分分析师观点为2月18日发布,本周未有更新)。

2/9持中性态度,其中安信明确转向谨慎,认为市场转向短期中性。

7/9持乐观态度,但大体乐观的基调下也开始出现一些微妙的转向——比如,其中此前一直坚定看多的国盛明确提到跨年行情将持续到四月中上旬,二季度市场大概率将进入震荡、休整、蓄势期。

国君虽认为市场还会有阶段新高,但是“一飞不能冲天”。

2、乐观和谨慎的理由

继续乐观的理由包括:

1)分子端改善的确定性正在上升,美国1.9万亿美元救助规模超预期(市场预期为1.3-1.5万亿美元,美国众议院计划2月26日进行投票表决),海外疫情加速改善,国内服务消费开始复苏等等,商品与股票仍处在共振向上的阶段当中。

2)国内外流动性短期内都“不急转弯”。

海外,2月17日发布的美联储议息会议纪要显示,当前美国经济状况与美联储的长期目标“相去甚远”,并反复强调将维持高度宽松的政策。市场预计今年四季度之前都不会讨论缩减购债规模。

国内,央行四季度货币政策执行报告明确提到“判断短期利率走势首先看政策利率是否发生变化,主要是央行公开市场7天逆回购利率,而不应过度关注公开市场操作数量”。

这意味着,DR007以及DR007在一段时间的平均水平应该成为关注流动性的重点。当前7天shibor利率已由1月底的3%以上大幅回落至2%以下。

3)3月5日两会召开在即,带动国内市场政策预期升温。两会前市场大概率上涨,近20年平均涨幅为3.65%。两会开始后的一个月内也多数上涨,近20年平均涨幅为1.61%。

而谨慎的理由则主要是对于通胀和中期流动性转向的担忧。

安信旗帜鲜明提出谨慎观点的逻辑是:

1)春季行情从时间和空间上看已经差不多到位了,春季行情最具确定性的上涨机会已经过去,预计后市将重回震荡市。

2)新基金发行可能会放缓。目前新基金的发行是A股增量资金的重要来源。年后两个交易日新基金发行的情况与今年1月初相比似乎出现了一定的降温。叠加部分基金重仓股近期调整明显,新基金发行火热与基金重仓股持续上涨这一正向循环可能被打破。

3)中期来看流动性将持续压制。从历史上看10年期国债收益率的见顶时间通常滞后社融增速见顶约半年的时间。这意味着长期国债收益率在未来几个月或将继续处于上行通道,并对A股估值持续构成压制。

国君认为,市场的脆弱性在上升:拥挤的交易结构已经出现一定的松动,政策退出也存在“相机抉择”而非线性。当盈利改善预期慢于贴现率上升的预期,高估值状态的股票对于流动性的收紧以及贴现率变化将同样敏感。

国盛认为,在一季度大幅上涨、跨年行情大超预期之后,二季度随着全球不确定性增加、国内外通胀压力增大以及流动性预期的变化,市场大概率将进到震荡、休整、蓄势期。四月之后,需要关注几个不确定性:海外市场通胀压力加大;大宗商品涨价正持续推升国内PPI上行,国内通胀压力也将逐步显现。

3、抱团股会彻底瓦解吗?小市值的春天要来了吗?

本周讨论的一个焦点:估值高位的抱团股摇摇欲坠,小市值的春天是不是就要来了?

答案是:你可能想多了。

市场普遍预期大小风格的切换并不会来临。

国君认为小市值公司(100亿及以下)虽然估值低,但是盈利仍未有显著改善。并且投资者的风险偏好还处于较低的位置,讲故事的小股票当前并不具备行情的基础。

天风认为,整体风格切换到大量的小市值公司占优的可能性很小:一来很难形成资金合力,二来信用周期持续回落不利于广大中小公司估值的提升。

但是!你需要关注一片新战场——增长快、性价比高的中市值龙头。

原因是,中期来看全球流动性拐点的预期会逐步临近,500亿甚至1000亿市值以上的大市值公司的波动性大概率会放大,因此迫切需要开辟新战场。

国君认为,市场将逐步向业绩增长更快,估值更合理的方向聚焦,关注中盘蓝筹的崛起,尤其是细分小白马,以及行业中的龙二龙三。

值得注意的是,中盘蓝筹并非单指向500-800亿区间的公司,对于每个细分行业而言行业规模以及市值的容量并不相同。

天风也持相同观点,认为100-500亿市值的公司可能是开辟超额收益的最佳战场,这其中优先考虑具备行业β属性的优质赛道中的中小公司。包括:

1)顺全球生产周期的原材料和零部件(有色、化工、机械、汽车零部件等);

2)生产线设备、军工上游、新能源。

另外还送上一个抄作业的方法,看百亿规模以上基金经理都买了哪些中市值公司——一旦他们敢于在前十大中重仓买入某个中小市值的公司,那很大程度上代表他们对于这些公司的研究和认知已经有了一定的领先性。

4、买什么?

观点比较一致:

1)“通胀交易”,押注全球复苏和通胀:全球共振复苏下的化工、石油石化、有色(全球定价的工业金属如铜、铝、镍、锡)等板块;

2)业绩好、估值较低的中盘蓝筹,好赛道的龙二龙三;

以下为本周分析师详细观点:

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎