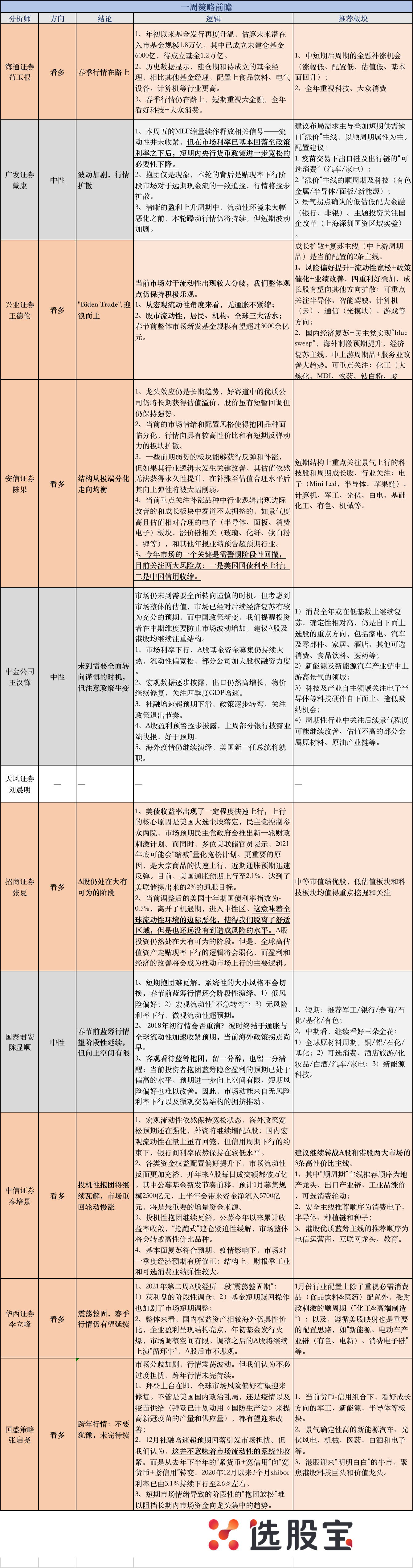

1、本周分析师态度

延续上周,7/10看多,认为跨年行情未完待续,3/10谨慎,认为虽然抱团行情还未曲终人散,但向上空间有限或认为波动将加剧。

看多的理由还是那几条:

1)全球宏观流动性依然保持宽松,外资将继续增配A股;国内宏观流动性在量上虽有回笼,但银行间利率依然保持在较低水平。

2)微观流动性上,公募继续跑步进场。海通估计,估算未来潜在入市基金规模1.8万亿,其中已成立未建仓基金6000亿,待成立基金1.2万亿。

3)基本面复苏符合预期;结构上,财报季工业和可选消费业绩弹性较大。

2、市场焦点:重回“流动性”、关注美债收益率

不过本周,市场关注焦点又重新回到了“流动性”上,并有接近半数分析师提到了一个关键指标——美债收益率。

美债收益率继续上行,已升破1.1%。而过去,每当美债收益率上行一段时间,上行一定幅度,均会对全球市场产生不同程度冲击。

1)发生了什么?

核心原因之一:美国大选尘埃落定,拜登公布1.9万亿美元财政刺激计划,且有望短期内获得通过,极大可能加速通胀上行。目前美国通胀预期已上行至2.1%,达到了美联储提出来的2%的通胀目标。最新数据显示,美联储9月份加息概率已上升为为6.1%。

核心原因之二:1月7日美联储发布12月议息会议纪要首次提及“经济恢复后削减QE”,尽管1月14日鲍威尔讲话表示“不会过早退出对美国经济的部分支持”,但也未释放进一步宽松的信息。这也将刺激美债收益率上行。

2)有什么影响?

招商认为,这意味着全球流动性环境出现边际恶化的拐点,使得我们脱离了舒适区域——虽然还远没有到造成风险的水平,A股仍然处在大有可为的阶段,但是全球高估值资产走贴现率下行的逻辑将会弱化,而盈利和经济的改善将会成为推动市场上行的主要逻辑。

安信也认为,目前关注两大风险点:一是美国国债利率上行;二是中国信用收缩。

3)为什么A股需要关注这个指标?

天风认为,2017年后,随着外资进入A股,中国的核心资产(也就是抱团股)定价逻辑呈现全球化趋势——与短期业绩波动关联度降低,但与美债利率的反向关联度明显提升。

因此,对于A股的消费类核心公司,关注的焦点应当是全球流动性的问题,也即2021年美国疫苗接种的进展、美联储每次议息会议关于购买资产的态度、美债利率和美国M2的周度高频数据。

3、买什么

安信认为,当前重点关注补涨品种中行业逻辑出现边际改善的和成长板块中赛道不太拥挤的,如景气度高且估值相对合理的电子(半导体、面板、消费电子)板块,涨价链相关(玻璃、化纤、钛白粉、锂等),和其他年报业绩预告超预期行业。

结合当前已披露2020年年报业绩预告,选取了一批基本面较好的上市公司:

1)2020年年报预告净利润下限增速不低于20%,且环比Q3累计同比增速进一步提升;2)当前总市值不低于50亿元;3)2020年年报预告净利润下限规模不低于5000万元;4)PE(TTM)低于50倍,ROE(TTM)不低于8%;

以下为名单:

以下为本周分析师详细观点

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎